Xây dựng đề cương luận văn thạc sĩ tài chính ngân hàng là bước khởi đầu then chốt quyết định thành công của cả công trình nghiên cứu. Một bản đề cương khoa học giúp học viên định hình rõ ràng lộ trình, phương pháp và khung lý thuyết cần thiết. Viết Thuê 247 cam kết đồng hành cùng bạn tạo nên những sản phẩm học thuật chất lượng nhất, đảm bảo tính chuyên môn cao.

Bài viết cung cấp cấu trúc đề cương chuẩn, hướng dẫn trình bày chi tiết và tổng hợp 100 đề tài tiêu biểu nhất năm 2026. Bạn sẽ tìm thấy các mẫu đề cương về tín dụng, quản trị rủi ro và nợ xấu để hoàn thiện bài nghiên cứu của mình.

1. Đề cương luận văn thạc sĩ tài chính ngân hàng là gì?

Đề cương luận văn thạc sĩ tài chính ngân hàng là một bản thiết kế chi tiết, toàn diện và có hệ thống về nội dung nghiên cứu cũng như kế hoạch triển khai thực hiện công trình khoa học. Nó đóng vai trò quan trọng như một bản cam kết chính thức giữa học viên cao học và hội đồng khoa học về phương hướng, nội dung và phạm vi nghiên cứu của đề tài được lựa chọn.

- Khái niệm đề cương luật: Đây là một văn bản học thuật có cấu trúc chặt chẽ, được sử dụng để trình bày một cách rõ ràng các luận điểm pháp lý, các phương pháp nghiên cứu sẽ được áp dụng, cùng với cấu trúc dự kiến và chi tiết của toàn bộ công trình nghiên cứu trong lĩnh vực luật học.

- Vai trò nghiên cứu: Đề cương có vai trò hết sức quan trọng trong việc giúp học viên xác định một cách rõ ràng phạm vi vấn đề cần nghiên cứu, tránh tình trạng lạc đề hoặc đi quá xa khỏi mục tiêu ban đầu, đồng thời đây còn là cơ sở vững chắc để giảng viên hướng dẫn có thể theo dõi sát sao tiến độ thực hiện và chất lượng nghiên cứu của học viên.

- Mối liên hệ hệ thống: Đề cương đóng vai trò như khung xương chính, là nền tảng cấu trúc của toàn bộ công trình, trong khi đó luận văn hoàn chỉnh chính là sự lấp đầy đầy đủ các nội dung nghiên cứu cụ thể, chi tiết dựa trên khung cấu trúc đã được phê duyệt và thông qua từ trước.

- Phân biệt chuyên ngành: Khác biệt rõ rệt so với các ngành khoa học xã hội khác, đề cương trong lĩnh vực tài chính ngân hàng có đặc thủ riêng là chú trọng đặc biệt vào việc sử dụng các số liệu định lượng cụ thể, xây dựng và áp dụng các mô hình kinh tế phù hợp, cũng như tuân thủ nghiêm ngặt các quy định pháp lý và tiêu chuẩn quốc tế trong ngành tài chính.

- Liên hệ thực tế: Trong chuyên ngành quản lý đất đai (thuộc lĩnh vực luật đất đai), đề cương nghiên cứu phải bám sát một cách chặt chẽ vào hệ thống văn bản quy phạm pháp luật hiện hành của Nhà nước, đồng thời phản ánh đúng thực trạng sử dụng đất đai cụ thể tại địa phương hoặc khu vực được chọn làm đối tượng nghiên cứu.

Một bản đề cương được xây dựng hoàn chỉnh, chặt chẽ và khoa học sẽ giúp học viên giảm thiểu đáng kể các sai sót không đáng có trong quá trình thực hiện nghiên cứu, đồng thời tiết kiệm được một lượng thời gian đáng kể và công sức trong suốt quá trình viết và hoàn thiện luận văn thạc sĩ.

2. Cấu trúc chuẩn của đề cương luận văn thạc sĩ tài chính ngân hàng

Cấu trúc đề cương được xây dựng theo chuẩn mực học thuật bao gồm 3 phần chính có tính hệ thống cao, giúp học viên có thể triển khai nội dung nghiên cứu một cách logic, mạch lạc và dễ dàng theo dõi nhất trong suốt quá trình thực hiện.

2.1. Phần mở đầu (giới thiệu đề tài, lý do chọn đề tài, mục tiêu nghiên cứu)

Phần mở đầu này cần phải thể hiện một cách rõ ràng và thuyết phục tính cấp thiết, tính thời sự cũng như ý nghĩa thực tiễn của vấn đề nghiên cứu trong bối cảnh thị trường tài chính và hoạt động ngân hàng đang diễn ra hiện nay.

- Giới thiệu trọng tâm: Cần tập trung một cách trực tiếp và súc tích vào vấn đề cụ thể mà các ngân hàng thương mại đang phải đối mặt trong thực tế, thay vì dẫn dắt theo cách quá chung chung hoặc xa rời thực tiễn hoạt động ngân hàng.

- Lý do chọn đề tài: Cần chỉ ra một cách rõ ràng và cụ thể những điểm yếu kém, những hạn chế đang tồn tại trong hoạt động quản lý ngân hàng hoặc những biến động, thay đổi trong môi trường kinh tế vĩ mô đang đòi hỏi phải có những giải pháp mới, sáng tạo và hiệu quả hơn.

- Mục tiêu tổng quát: Khẳng định một cách rõ ràng kết quả cuối cùng, mang tính tổng thể mà luận văn hướng tới và mong muốn đạt được (ví dụ điển hình: hoàn thiện quy trình quản trị rủi ro, nâng cao hiệu quả hoạt động tín dụng).

- Mục tiêu cụ thể: Chia nhỏ mục tiêu tổng quát thành các nhiệm vụ nghiên cứu cụ thể, rõ ràng và có thể đo lường được, những nhiệm vụ này cần phải thực hiện đầy đủ để có thể đạt được mục tiêu chung của toàn bộ bài nghiên cứu.

- Lỗi thường gặp: Đưa ra lý do chọn đề tài một cách quá chung chung, mơ hồ, không có số liệu thống kê hoặc dẫn chứng thực tế để minh chứng, hoặc đặt ra các mục tiêu nghiên cứu không thể đo lường được một cách khách quan và khoa học.

- Ví dụ minh họa: “Nâng cao chất lượng dịch vụ thẻ ngân hàng” là một mục tiêu có tính tổng quát; còn “Đánh giá tỷ lệ khách hàng hài lòng với dịch vụ thẻ tín dụng thông qua khảo sát 300 khách hàng” là một mục tiêu cụ thể, có thể đo lường được.

2.2. Cơ sở lý thuyết và tổng quan tài liệu

Mọi nghiên cứu khoa học đều cần phải dựa trên các nền tảng lý luận vững chắc, có căn cứ và các công trình nghiên cứu khoa học đã được thực hiện và công bố trước đó trong cùng lĩnh vực.

Cơ sở lý thuyết đóng vai trò nền tảng quan trọng, định hướng cho toàn bộ các phân tích thực trạng, đánh giá tình hình và đề xuất giải pháp cải thiện ở các phần tiếp theo phía sau của luận văn.

- Hệ thống lý thuyết: Cần sử dụng một cách chính xác và có hệ thống các lý thuyết nền tảng về quản trị rủi ro thông tin, các thuyết về tín dụng ngân hàng, hoặc các quy tắc và chuẩn mực quản trị tài chính được công nhận trên phạm vi quốc tế như Basel II, Basel III.

- Tổng quan nghiên cứu: Cần liệt kê và phân tích một cách có hệ thống các bài báo khoa học, các luận văn thạc sĩ và tiến sĩ, cũng như các nghiên cứu trong nước và quốc tế có liên quan chặt chẽ đến đề tài để có thể thấy được sự kế thừa và phát triển.

- Xác định khoảng trống nghiên cứu: Cần chỉ ra một cách rõ ràng những điểm, những khía cạnh hoặc những góc độ mà các nghiên cứu trước đây chưa giải quyết được một cách thỏa đáng hoặc chưa đề cập đến, từ đó tạo ra tính mới mẻ và giá trị đóng góp cho đề tài nghiên cứu của mình.

- Chọn lọc tài liệu: Cần ưu tiên và tập trung vào các nguồn tài liệu có tính chính thống, uy tín cao từ các tổ chức như Ngân hàng Nhà nước Việt Nam, Ngân hàng Trung ương các nước, hoặc các tạp chí khoa học có uy tín được công nhận rộng rãi trong cộng đồng học thuật.

2.3. Phương pháp nghiên cứu và dữ liệu

Việc xác định đúng đắn phương pháp nghiên cứu và lựa chọn nguồn dữ liệu phù hợp sẽ giúp đảm bảo tính khách quan, tính chính xác và tính khoa học cho toàn bộ các kết luận nghiên cứu được rút ra từ luận văn.

Dưới đây là bảng phân loại chi tiết các phương pháp nghiên cứu được sử dụng phổ biến và thường xuyên nhất trong lĩnh vực nghiên cứu tài chính ngân hàng ở thời điểm hiện nay.

| Loại phương pháp | Công cụ thực hiện | Nguồn dữ liệu |

|---|---|---|

| Định tính | Phỏng vấn sâu, thảo luận nhóm chuyên gia | Ý kiến chuyên gia, báo cáo nội bộ |

| Định lượng | Mô hình hồi quy, kinh tế lượng | Báo cáo tài chính, số liệu thống kê |

| Hỗn hợp | Kết hợp cả hai phương pháp trên | Đa dạng nguồn sơ cấp và thứ cấp |

Bảng phân loại này cung cấp một cái nhìn tổng quan, có hệ thống về các cách thức thu thập thông tin và xử lý dữ liệu nghiên cứu một cách khoa học trong các công trình nghiên cứu học thuật chuyên ngành.

3. Hướng dẫn viết đề cương luận văn thạc sĩ tài chính ngân hàng theo chuẩn học thuật

Quy trình viết đề cương luận văn đòi hỏi sự tỉ mỉ, cẩn thận và thực hiện theo đúng trình tự qua 4 giai đoạn cụ thể, rõ ràng để có thể đạt được độ chính xác, độ khoa học cao nhất có thể.

3.1. Các bước xây dựng đề cương luận văn thạc sĩ ngân hàng chi tiết

Việc tuân thủ đúng trình tự các bước thực hiện sẽ giúp học viên kiểm soát tốt hơn nội dung nghiên cứu và đáp ứng đầy đủ, chính xác các yêu cầu mà giảng viên hướng dẫn đặt ra trong suốt quá trình thực hiện.

- Bước 1 – Xác định đề tài: Lựa chọn một vấn đề nghiên cứu phù hợp với năng lực của bản thân, có tính thực tiễn cao và đảm bảo có đủ nguồn dữ liệu cần thiết để phân tích một cách sâu sắc và toàn diện.

- Bước 2 – Xây dựng câu hỏi nghiên cứu: Đặt ra một cách rõ ràng và cụ thể các câu hỏi nghiên cứu có tính cốt lõi, quan trọng mà luận văn cần phải tìm ra lời giải đáp thỏa đáng thông qua quá trình nghiên cứu.

- Bước 3 – Chọn phương pháp nghiên cứu: Quyết định một cách cân nhắc kỹ lưỡng việc sử dụng mô hình kinh tế lượng định lượng hay phương pháp phân tích so sánh định tính để xử lý và giải quyết vấn đề nghiên cứu đã đặt ra.

- Bước 4 – Lập dàn ý chi tiết: Sắp xếp một cách logic và có hệ thống các ý tưởng nghiên cứu vào khung cấu trúc 3 chương chuẩn mực theo đúng quy định chính thức của viện đào tạo và nhà trường.

- Bước 5 – Rà soát học thuật: Kiểm tra lại một cách cẩn thận tính logic của lập luận, tính chính xác của thuật ngữ chuyên môn được sử dụng và định dạng trình bày theo đúng yêu cầu cụ thể của nhà trường.

3.2. Cách lập đề cương nghiên cứu tài chính ngân hàng đúng quy chuẩn

Việc sử dụng ngôn ngữ học thuật chuẩn mực và chuyên nghiệp sẽ giúp nâng cao đáng kể giá trị khoa học cho bản đề cương và tạo được ấn tượng tốt, chuyên nghiệp với hội đồng khoa học và giảng viên hướng dẫn.

- Ngôn ngữ ngắn gọn, súc tích: Cần tránh việc viết lan man, dài dòng không cần thiết, thay vào đó tập trung vào việc đưa ra các khẳng định, nhận định có căn cứ khoa học vững chắc và được hỗ trợ bởi số liệu thực tế cụ thể.

- Thuật ngữ chuyên ngành: Cần sử dụng một cách chính xác, đúng nghĩa các khái niệm chuyên môn trong lĩnh vực tài chính ngân hàng như nợ xấu (NPL – Non-Performing Loan), tỷ lệ an toàn vốn (CAR – Capital Adequacy Ratio), hay các chuẩn mực Basel III.

- Tính logic chặt chẽ: Cần đảm bảo rằng phần đề xuất giải pháp phải giải quyết đúng, trúng vào những hạn chế, những vấn đề đã được nêu ra và phân tích trong phần đánh giá thực trạng ở phía trước.

- Tính mới và đóng góp: Đề tài nghiên cứu cần phải có sự đóng góp mới mẻ, có ý nghĩa về mặt lý luận khoa học hoặc có khả năng áp dụng hiệu quả vào một bối cảnh thực tiễn cụ thể tại Việt Nam.

3.3. Tiêu chuẩn định dạng và trích dẫn học thuật

Danh sách kiểm tra (checklist) chi tiết dưới đây sẽ giúp bạn hoàn thiện một cách đầy đủ về mặt hình thức cho bản đề cương trước khi tiến hành nộp cho giảng viên hướng dẫn để xin ý kiến phê duyệt.

- Chuẩn trích dẫn: Cần tuân thủ một cách tuyệt đối và nghiêm ngặt quy tắc trích dẫn theo các chuẩn mực quốc tế như APA, Harvard hoặc theo mẫu quy định riêng, cụ thể của từng trường đại học.

- Định dạng văn bản: Cần sử dụng đúng font chữ Times New Roman, cỡ chữ 13 cho nội dung chính, giãn dòng 1.5 lines, canh lề theo chuẩn quy định (thường là trên 2cm, dưới 2cm, trái 3cm, phải 2cm).

- Danh mục tài liệu tham khảo: Cần sắp xếp tất cả các tài liệu tham khảo theo thứ tự alphabet dựa trên tên họ của tác giả hoặc theo đúng quy định về trích dẫn đã lựa chọn áp dụng.

- Chống đạo văn: Cần kiểm tra một cách kỹ lưỡng tỷ lệ trùng lặp nội dung bằng cách sử dụng các phần mềm chuyên dụng như Turnitin, iThenticate để đảm bảo tính nguyên bản, tính độc lập và tính trung thực của công trình nghiên cứu.

4. 3 Mẫu đề cương luận văn thạc sĩ tài chính ngân hàng Việt Nam 2026

Dưới đây là 3 mẫu đề cương chi tiết cho các hướng nghiên cứu phổ biến nhất trong ngành tài chính hiện nay.

4.1. Mẫu đề cương luận văn cao học về tín dụng ngân hàng theo quy định mới nhất

Tên đề tài mẫu: Nâng cao chất lượng hoạt động tín dụng tại Ngân hàng Thương mại Cổ phần X (ví dụ: Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Chi nhánh Y) giai đoạn 2020-2025.

Họ và tên học viên: [Tên của bạn]

Mã số học viên: [Mã số]

Chuyên ngành: Tài chính – Ngân hàng (mã ngành 8 34 02 01)

Người hướng dẫn khoa học: [Họ tên, học hàm/học vị]

Đơn vị đào tạo: [Tên trường]

Năm: 2026

Trang bìa và trang phụ bìa

Trang bìa: Theo mẫu của trường (thường có logo trường, tên đề tài tiếng Việt và tiếng Anh, thông tin học viên, người hướng dẫn, năm).

Trang phụ bìa: Tương tự, có thể thêm phiên bản tiếng Anh.

Lời cam đoan

Cam kết luận văn là công trình nghiên cứu độc lập của cá nhân, không sao chép, trích dẫn nguồn đầy đủ, chịu trách nhiệm về nội dung.

Lời cảm ơn

Cảm ơn người hướng dẫn, ban lãnh đạo ngân hàng, đồng nghiệp, gia đình, bạn bè hỗ trợ trong quá trình nghiên cứu.

Danh mục viết tắt

Liệt kê các từ viết tắt phổ biến (ví dụ: NHNN: Ngân hàng Nhà nước Việt Nam; NHTM: Ngân hàng Thương mại; Nợ xấu: Nợ xấu; CIC: Trung tâm Thông tin Tín dụng Quốc gia…).

Danh mục bảng biểu, hình vẽ, sơ đồ

Liệt kê tất cả bảng số liệu, biểu đồ, sơ đồ sử dụng trong luận văn (ví dụ: Bảng 3.1: Tình hình dư nợ tín dụng tại chi nhánh giai đoạn 2020-2025).

Mở đầu

Tính cấp thiết của đề tài (vai trò tín dụng trong nền kinh tế, thực trạng nợ xấu, rủi ro tín dụng tại Việt Nam theo báo cáo NHNN gần nhất).

Mục tiêu nghiên cứu: Tổng quát (nâng cao chất lượng tín dụng) và cụ thể (phân tích thực trạng, xác định nguyên nhân, đề xuất giải pháp khả thi).

Đối tượng và phạm vi nghiên cứu: Hoạt động tín dụng tại chi nhánh cụ thể, thời gian 2020-2025 (hoặc cập nhật đến năm gần nhất).

Phương pháp nghiên cứu: Kết hợp định tính (phân tích tài liệu, phỏng vấn chuyên gia) và định lượng (phân tích số liệu thống kê, chỉ số nợ xấu, tỷ lệ bao phủ rủi ro, mô hình hồi quy nếu có).

Ý nghĩa khoa học và thực tiễn.

Cấu trúc luận văn (giới thiệu ngắn gọn các chương).

Chương 1: Cơ sở lý luận về tín dụng ngân hàng và chất lượng tín dụng

1.1. Khái niệm, đặc điểm và vai trò của tín dụng ngân hàng trong nền kinh tế.

1.2. Phân loại tín dụng ngân hàng (theo thời hạn, đối tượng, mục đích, hình thức bảo đảm…).

1.3. Chất lượng tín dụng ngân hàng: Khái niệm, tiêu chí đánh giá (tỷ lệ nợ xấu, tỷ lệ an toàn vốn, tỷ lệ bao phủ dự phòng rủi ro, hiệu quả sử dụng vốn…).

1.4. Các rủi ro trong hoạt động tín dụng (rủi rro tín dụng, rủi ro thị trường, rủi ro thanh khoản, rủi ro hoạt động) và các mô hình quản lý rủi ro (Basel II/III, Credit Scoring…).

1.5. Kinh nghiệm quốc tế về quản lý chất lượng tín dụng (các ngân hàng lớn như HSBC, JPMorgan, hoặc mô hình tại các nước châu Á) và bài học kinh nghiệm cho Việt Nam.

Kết luận chương 1.

Chương 2: Thực trạng chất lượng hoạt động tín dụng tại Ngân hàng TMCP X – Chi nhánh Y

2.1. Giới thiệu tổng quan về Ngân hàng TMCP X và Chi nhánh Y (lịch sử, cơ cấu tổ chức, vị thế thị trường…).

2.2. Phân tích tình hình hoạt động tín dụng giai đoạn 2020-2025 (dư nợ tín dụng, cơ cấu tín dụng theo ngành nghề/khách hàng/thời hạn, tốc độ tăng trưởng…).

2.3. Đánh giá chất lượng tín dụng (tỷ lệ nợ xấu, nợ nhóm 1-5, tỷ lệ bao phủ rủi ro, thu hồi nợ, lợi nhuận từ tín dụng… sử dụng bảng biểu, biểu đồ).

2.4. Phân tích các nguyên nhân ảnh hưởng đến chất lượng tín dụng (từ phía ngân hàng: quy trình thẩm định, quản lý sau vay; từ phía khách hàng: khả năng tài chính; từ môi trường: kinh tế vĩ mô, chính sách NHNN, dịch bệnh, lạm phát…).

Kết luận chương 2.

Chương 3: Giải pháp nâng cao chất lượng hoạt động tín dụng tại Ngân hàng TMCP X – Chi nhánh Y

3.1. Quan điểm và định hướng nâng cao chất lượng tín dụng (dựa trên Chiến lược phát triển ngành Ngân hàng Việt Nam đến 2030, tầm nhìn 2045; các quy định mới của NHNN về quản lý rủi ro tín dụng).

3.2. Các giải pháp cụ thể:

Hoàn thiện quy trình cấp tín dụng và thẩm định khách hàng.

Tăng cường quản lý rủi ro tín dụng (áp dụng công nghệ số, scoring, giám sát sau vay).

Nâng cao chất lượng nguồn nhân lực và đào tạo.

Đa dạng hóa danh mục tín dụng, kiểm soát nợ xấu.

Ứng dụng công nghệ (fintech, big data) trong quản lý tín dụng.

3.3. Kiến nghị với cơ quan quản lý nhà nước (NHNN, Chính phủ) và các giải pháp hỗ trợ khác.

3.4. Dự báo và đánh giá hiệu quả các giải pháp (nếu có mô hình dự báo hoặc phân tích SWOT).

Kết luận chương 3.

Kết luận

Tóm tắt kết quả nghiên cứu chính.

Đóng góp của luận văn.

Hạn chế của nghiên cứu và hướng nghiên cứu tiếp theo.

Tài liệu tham khảo

Liệt kê theo chuẩn APA hoặc Vancouver (tùy trường), ít nhất 50-70 nguồn (sách, bài báo khoa học, báo cáo NHNN, thông tư, website chính thức…).

Phụ lục

Bảng biểu chi tiết, phiếu khảo sát/phỏng vấn (nếu có), báo cáo tài chính mẫu, biểu mẫu tín dụng…

4.2. Đề cương luận văn thạc sĩ về quản trị rủi ro tài chính ngân hàng

Tên đề tài mẫu: Quản trị rủi ro tài chính tại Ngân hàng Thương mại Cổ phần X (ví dụ: Ngân hàng TMCP Quân Đội – Chi nhánh Y) giai đoạn 2020-2025.

Họ và tên học viên: [Tên của bạn]

Mã số học viên: [Mã số]

Chuyên ngành: Tài chính – Ngân hàng (mã ngành 8 34 02 01)

Người hướng dẫn khoa học: [Họ tên, học hàm/học vị]

Đơn vị đào tạo: [Tên trường]

Năm: 2026

Trang bìa và trang phụ bìa

Trang bìa: Theo mẫu của trường (thường có logo trường, tên đề tài tiếng Việt và tiếng Anh, thông tin học viên, người hướng dẫn, năm).

Trang phụ bìa: Tương tự, có thể thêm phiên bản tiếng Anh.

Lời cam đoan

Cam kết luận văn là công trình nghiên cứu độc lập của cá nhân, không sao chép, trích dẫn nguồn đầy đủ, chịu trách nhiệm về nội dung.

Lời cảm ơn

Cảm ơn người hướng dẫn, ban lãnh đạo ngân hàng, đồng nghiệp, gia đình, bạn bè hỗ trợ trong quá trình nghiên cứu.

Danh mục viết tắt

Liệt kê các từ viết tắt phổ biến (ví dụ: NHNN: Ngân hàng Nhà nước Việt Nam; NHTM: Ngân hàng Thương mại; RRTD: Rủi ro tín dụng; Basel II/III: Hệ thống quản lý rủi ro quốc tế…).

Danh mục bảng biểu, hình vẽ, sơ đồ

Liệt kê tất cả bảng số liệu, biểu đồ, sơ đồ sử dụng trong luận văn (ví dụ: Bảng 2.1: Các chỉ số rủi ro tài chính tại chi nhánh giai đoạn 2020-2025).

Mở đầu

Tính cấp thiết của đề tài (vai trò quản trị rủi ro tài chính trong ngân hàng, thực trạng rủi ro cao ở Việt Nam theo báo cáo NHNN gần nhất, tác động của kinh tế vĩ mô, dịch bệnh, biến động lãi suất…).

Mục tiêu nghiên cứu: Tổng quát (nâng cao hiệu quả quản trị rủi ro tài chính) và cụ thể (phân tích thực trạng, xác định nguyên nhân, đề xuất giải pháp khả thi).

Đối tượng và phạm vi nghiên cứu: Quản trị rủi ro tài chính (rủi ro tín dụng, thị trường, thanh khoản, hoạt động) tại chi nhánh cụ thể, thời gian 2020-2025 (hoặc cập nhật đến năm gần nhất).

Phương pháp nghiên cứu: Kết hợp định tính (phân tích tài liệu, phỏng vấn chuyên gia) và định lượng (phân tích số liệu thống kê, mô hình đo lường rủi ro như VaR, Stress Testing, hồi quy…).

Ý nghĩa khoa học và thực tiễn.

Cấu trúc luận văn (giới thiệu ngắn gọn các chương).

Chương 1: Cơ sở lý luận về quản trị rủi ro tài chính trong ngân hàng

1.1. Khái niệm, đặc điểm và vai trò của quản trị rủi ro tài chính trong ngân hàng thương mại.

1.2. Các loại rủi ro tài chính chính (rủi ro tín dụng, rủi ro thị trường, rủi ro thanh khoản, rủi ro hoạt động) và các chỉ số đánh giá (CAR, NPL, VaR, LCR…).

1.3. Các mô hình và khung quản trị rủi ro (Basel II/III, COSO, ISO 31000; hệ thống quản lý rủi ro nội bộ).

1.4. Các yếu tố ảnh hưởng đến rủi ro tài chính (từ nội tại ngân hàng, khách hàng, môi trường kinh tế – chính trị).

1.5. Kinh nghiệm quốc tế về quản trị rủi ro tài chính (các ngân hàng lớn như JPMorgan, HSBC; bài học từ khủng hoảng tài chính 2008) và bài học cho Việt Nam.

Kết luận chương 1.

Chương 2: Thực trạng quản trị rủi ro tài chính tại Ngân hàng TMCP X – Chi nhánh Y

2.1. Giới thiệu tổng quan về Ngân hàng TMCP X và Chi nhánh Y (lịch sử, cơ cấu tổ chức, vị thế thị trường, quy mô tài sản…).

2.2. Phân tích tình hình rủi ro tài chính giai đoạn 2020-2025 (cơ cấu rủi ro, tỷ lệ nợ xấu, biến động lãi suất, thanh khoản, sử dụng bảng biểu, biểu đồ).

2.3. Đánh giá hiệu quả quản trị rủi ro (hệ thống chính sách, quy trình giám sát, ứng dụng công nghệ; so sánh với tiêu chuẩn Basel và quy định NHNN).

2.4. Phân tích các nguyên nhân và hạn chế (từ phía ngân hàng: thiếu công nghệ, nhân sự; từ môi trường: biến động kinh tế, chính sách nhà nước, cạnh tranh…).

Kết luận chương 2.

Chương 3: Giải pháp nâng cao quản trị rủi ro tài chính tại Ngân hàng TMCP X – Chi nhánh Y

3.1. Quan điểm và định hướng nâng cao quản trị rủi ro (dựa trên Chiến lược phát triển ngành Ngân hàng Việt Nam đến 2030, tầm nhìn 2045; các quy định mới của NHNN về quản lý rủi ro theo Basel III).

3.2. Các giải pháp cụ thể:

Hoàn thiện khung quản trị rủi ro nội bộ và chính sách (xây dựng mô hình VaR, Stress Testing).

Tăng cường ứng dụng công nghệ (fintech, AI, big data để dự báo rủi ro).

Nâng cao chất lượng nguồn nhân lực và đào tạo (chứng chỉ quản lý rủi ro quốc tế).

Cải thiện giám sát và kiểm soát rủi ro (tăng cường kiểm toán nội bộ, hợp tác với CIC).

Đa dạng hóa danh mục tài sản và giảm tập trung rủi ro.

3.3. Kiến nghị với cơ quan quản lý nhà nước (NHNN, Chính phủ) và các giải pháp hỗ trợ khác (hợp tác quốc tế).

3.4. Dự báo và đánh giá hiệu quả các giải pháp (sử dụng phân tích SWOT, mô hình dự báo nếu có).

Kết luận chương 3.

Kết luận

Tóm tắt kết quả nghiên cứu chính.

Đóng góp của luận văn.

Hạn chế của nghiên cứu và hướng nghiên cứu tiếp theo.

Tài liệu tham khảo

Liệt kê theo chuẩn APA hoặc Vancouver (tùy trường), ít nhất 50-70 nguồn (sách, bài báo khoa học, báo cáo NHNN, thông tư, website chính thức…).

Phụ lục

Bảng biểu chi tiết, phiếu khảo sát/phỏng vấn (nếu có), báo cáo tài chính mẫu, biểu mẫu quản lý rủi ro…

4.3. Mẫu đề cương luận văn thạc sĩ về quản lý nợ xấu ngân hàng thương mại Việt Nam

Tên đề tài mẫu: Quản lý nợ xấu tại các Ngân hàng Thương mại Cổ phần Việt Nam (ví dụ: Tập trung vào Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – BIDV) giai đoạn 2020-2025.

Họ và tên học viên: [Tên của bạn]

Mã số học viên: [Mã số]

Chuyên ngành: Tài chính – Ngân hàng (mã ngành 8 34 02 01)

Người hướng dẫn khoa học: [Họ tên, học hàm/học vị]

Đơn vị đào tạo: [Tên trường]

Năm: 2026

Trang bìa và trang phụ bìa

Trang bìa: Theo mẫu của trường (thường có logo trường, tên đề tài tiếng Việt và tiếng Anh, thông tin học viên, người hướng dẫn, năm).

Trang phụ bìa: Tương tự, có thể thêm phiên bản tiếng Anh.

Lời cam đoan

Cam kết luận văn là công trình nghiên cứu độc lập của cá nhân, không sao chép, trích dẫn nguồn đầy đủ, chịu trách nhiệm về nội dung.

Lời cảm ơn

Cảm ơn người hướng dẫn, ban lãnh đạo ngân hàng, đồng nghiệp, gia đình, bạn bè hỗ trợ trong quá trình nghiên cứu.

Danh mục viết tắt

Liệt kê các từ viết tắt phổ biến (ví dụ: NHNN: Ngân hàng Nhà nước Việt Nam; NHTM: Ngân hàng Thương mại; Nợ xấu: Nợ quá hạn và khó đòi; VAMC: Công ty Quản lý Tài sản của các Tổ chức Tín dụng Việt Nam; CIC: Trung tâm Thông tin Tín dụng Quốc gia…).

Danh mục bảng biểu, hình vẽ, sơ đồ

Liệt kê tất cả bảng số liệu, biểu đồ, sơ đồ sử dụng trong luận văn (ví dụ: Bảng 2.1: Tỷ lệ nợ xấu tại các NHTM Việt Nam giai đoạn 2020-2025).

Mở đầu

Tính cấp thiết của đề tài (vai trò quản lý nợ xấu trong ổn định hệ thống ngân hàng, thực trạng nợ xấu cao ở Việt Nam theo báo cáo NHNN gần nhất, tác động của kinh tế vĩ mô, dịch bệnh, lạm phát…).

Mục tiêu nghiên cứu: Tổng quát (nâng cao hiệu quả quản lý nợ xấu) và cụ thể (phân tích thực trạng, xác định nguyên nhân, đề xuất giải pháp khả thi).

Đối tượng và phạm vi nghiên cứu: Quản lý nợ xấu (nợ nhóm 3-5 theo Thông tư 02/2020/TT-NHNN) tại các NHTM Việt Nam (hoặc cụ thể một ngân hàng), thời gian 2020-2025 (hoặc cập nhật đến năm gần nhất).

Phương pháp nghiên cứu: Kết hợp định tính (phân tích tài liệu, phỏng vấn chuyên gia) và định lượng (phân tích số liệu thống kê, chỉ số nợ xấu, tỷ lệ bao phủ dự phòng, mô hình hồi quy hoặc dự báo nợ xấu…).

Ý nghĩa khoa học và thực tiễn.

Cấu trúc luận văn (giới thiệu ngắn gọn các chương).

Chương 1: Cơ sở lý luận về quản lý nợ xấu trong ngân hàng thương mại

1.1. Khái niệm, đặc điểm và phân loại nợ xấu (theo quy định NHNN: nợ nhóm 1-5, nguyên nhân hình thành nợ xấu).

1.2. Vai trò của quản lý nợ xấu trong hoạt động ngân hàng thương mại (tác động đến an toàn vốn, lợi nhuận, thanh khoản).

1.3. Các mô hình và phương pháp quản lý nợ xấu (xử lý nội bộ, bán nợ cho VAMC, DATC; mô hình dự báo như Credit Scoring, Basel II/III).

1.4. Các yếu tố ảnh hưởng đến nợ xấu (từ nội tại ngân hàng, khách hàng, môi trường kinh tế – chính trị, pháp lý).

1.5. Kinh nghiệm quốc tế về quản lý nợ xấu (các ngân hàng lớn như JPMorgan, HSBC; bài học từ khủng hoảng tài chính 2008, hoặc mô hình tại Hàn Quốc, Thái Lan) và bài học cho Việt Nam.

Kết luận chương 1.

Chương 2: Thực trạng quản lý nợ xấu tại các Ngân hàng Thương mại Cổ phần Việt Nam (hoặc tại BIDV)

2.1. Tổng quan về hệ thống ngân hàng thương mại Việt Nam (số lượng NHTM, quy mô tài sản, vai trò trong nền kinh tế).

2.2. Phân tích tình hình nợ xấu giai đoạn 2020-2025 (tỷ lệ nợ xấu toàn ngành, cơ cấu nợ xấu theo ngành nghề/khách hàng, tốc độ tăng/giảm, sử dụng bảng biểu, biểu đồ).

2.3. Đánh giá hiệu quả quản lý nợ xấu (các biện pháp đã áp dụng: dự phòng rủi ro, thu hồi nợ, bán nợ; so sánh với tiêu chuẩn Basel và quy định NHNN).

2.4. Phân tích nguyên nhân và hạn chế (từ phía ngân hàng: quy trình thẩm định yếu, giám sát sau vay; từ môi trường: kinh tế suy thoái, chính sách pháp lý chưa hoàn thiện…).

Kết luận chương 2.

Chương 3: Giải pháp nâng cao quản lý nợ xấu tại các Ngân hàng Thương mại Cổ phần Việt Nam

3.1. Quan điểm và định hướng quản lý nợ xấu (dựa trên Chiến lược phát triển ngành Ngân hàng Việt Nam đến 2030, tầm nhìn 2045; các quy định mới của NHNN về xử lý nợ xấu theo Nghị quyết 42/2017/QH14 và các sửa đổi).

3.2. Các giải pháp cụ thể:

Hoàn thiện quy trình thẩm định và giám sát tín dụng để phòng ngừa nợ xấu.

Tăng cường xử lý nợ xấu (bán nợ, thu hồi tài sản đảm bảo, hợp tác với VAMC, AMC).

Ứng dụng công nghệ (fintech, AI, big data để dự báo và quản lý nợ xấu).

Nâng cao chất lượng nguồn nhân lực và đào tạo (chứng chỉ quản lý rủi ro).

Cải thiện khung pháp lý nội bộ và hợp tác với cơ quan nhà nước.

3.3. Kiến nghị với cơ quan quản lý nhà nước (NHNN, Chính phủ, Bộ Tài chính) và các giải pháp hỗ trợ khác (hợp tác quốc tế).

3.4. Dự báo và đánh giá hiệu quả các giải pháp (sử dụng phân tích SWOT, mô hình dự báo nếu có).

Kết luận chương 3.

Kết luận

Tóm tắt kết quả nghiên cứu chính.

Đóng góp của luận văn.

Hạn chế của nghiên cứu và hướng nghiên cứu tiếp theo.

Tài liệu tham khảo

Liệt kê theo chuẩn APA hoặc Vancouver (tùy trường), ít nhất 50-70 nguồn (sách, bài báo khoa học, báo cáo NHNN, thông tư, website chính thức…).

Phụ lục

Bảng biểu chi tiết, phiếu khảo sát/phỏng vấn (nếu có), báo cáo tài chính mẫu, biểu mẫu xử lý nợ xấu…

5. 100 đề tài luận văn thạc sĩ tài chính ngân hàng tham khảo

Dưới đây là danh sách 100 đề tài được chọn lọc kỹ lưỡng, cập nhật xu hướng kinh tế mới nhất cho năm 2026.

- Nâng cao chất lượng hoạt động tín dụng tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) – Chi nhánh Lâm Đồng giai đoạn 2020-2025.

- Các nhân tố ảnh hưởng đến chất lượng tín dụng tại các ngân hàng thương mại cổ phần Việt Nam.

- Quản trị rủi ro tín dụng tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) – Chi nhánh Lâm Đồng.

- Giải pháp giảm nợ xấu trong hoạt động tín dụng tại Ngân hàng TMCP Quân Đội (MBBank).

- Ứng dụng mô hình Credit Scoring trong thẩm định tín dụng tại các ngân hàng thương mại Việt Nam.

- Tác động của chính sách lãi suất đến tăng trưởng tín dụng tại các NHTM Việt Nam giai đoạn 2020-2025.

- Nâng cao hiệu quả tín dụng tiêu dùng tại Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank).

- Phân tích nguyên nhân hình thành nợ xấu và giải pháp xử lý tại Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank).

- Tác động của chuyển đổi số đến chất lượng tín dụng tại các ngân hàng thương mại Việt Nam.

- Đánh giá hiệu quả quản lý tín dụng doanh nghiệp nhỏ và vừa tại Agribank.

- Các yếu tố ảnh hưởng đến khả năng trả nợ vay của khách hàng cá nhân tại các NHTM Việt Nam.

- Nâng cao chất lượng tín dụng xanh tại các ngân hàng thương mại Việt Nam.

- Ứng dụng Big Data trong dự báo rủi ro tín dụng tại Ngân hàng TMCP Công Thương Việt Nam (VietinBank).

- Thực trạng và giải pháp kiểm soát nợ xấu tại chi nhánh ngân hàng BIDV Lâm Đồng giai đoạn 2021-2025.

- Tác động của Thông tư 02/2023/TT-NHNN đến quản lý nợ xấu tại các NHTM Việt Nam.

- Phát triển tín dụng nông nghiệp bền vững tại Agribank – Chi nhánh Lâm Đồng.

- Các nhân tố ảnh hưởng đến tỷ lệ nợ xấu tại các ngân hàng thương mại cổ phần Việt Nam.

- Giải pháp nâng cao hiệu quả thu hồi nợ xấu tại VAMC và các ngân hàng liên quan.

- Ứng dụng trí tuệ nhân tạo (AI) trong quản lý rủi ro tín dụng tại ngân hàng số Việt Nam.

- Đánh giá hiệu quả chương trình cho vay hỗ trợ phục hồi kinh tế sau COVID-19 tại các NHTM.

- Quản trị rủi ro tài chính tại Ngân hàng TMCP Quân Đội – Chi nhánh Lâm Đồng.

- Tác động của việc áp dụng Basel III đến quản trị rủi ro tại các ngân hàng thương mại Việt Nam.

- Giải pháp nâng cao quản lý nợ xấu tại các ngân hàng thương mại cổ phần Việt Nam giai đoạn 2020-2025.

- Ứng dụng Stress Testing trong quản trị rủi ro thanh khoản tại Ngân hàng TMCP Ngoại thương Việt Nam.

- Các nhân tố ảnh hưởng đến rủi ro hoạt động tại các NHTM Việt Nam.

- Quản lý rủi ro thị trường trong bối cảnh biến động lãi suất và tỷ giá tại Việt Nam.

- Nâng cao hiệu quả quản trị rủi ro tín dụng theo Basel II/III tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam.

- Phân tích rủi ro thanh khoản và giải pháp tại các ngân hàng thương mại nhỏ và vừa Việt Nam.

- Tác động của FinTech đến rủi ro hoạt động ngân hàng truyền thống Việt Nam.

- Quản lý rủi ro tín dụng trong cho vay bất động sản tại các NHTM Việt Nam.

- Đánh giá hiệu quả hệ thống quản lý rủi ro nội bộ tại Ngân hàng TMCP Á Châu (ACB).

- Giải pháp giảm thiểu rủi ro tín dụng xanh tại các ngân hàng Việt Nam.

- Ứng dụng mô hình Value at Risk (VaR) trong đo lường rủi ro thị trường tại VietinBank.

- Thực trạng nợ xấu và giải pháp xử lý tại hệ thống ngân hàng Việt Nam sau đại dịch COVID-19.

- Các yếu tố ảnh hưởng đến tỷ lệ bao phủ dự phòng rủi ro tại các ngân hàng thương mại Việt Nam.

- Nâng cao chất lượng dịch vụ ngân hàng điện tử tại Agribank – Chi nhánh Lâm Đồng.

- Tác động của ngân hàng số đến sự hài lòng của khách hàng tại các NHTM Việt Nam.

- Phát triển dịch vụ Mobile Banking tại Ngân hàng TMCP Sài Gòn (SCB).

- Ứng dụng FinTech trong thanh toán không dùng tiền mặt tại Việt Nam.

- Các nhân tố ảnh hưởng đến việc sử dụng dịch vụ ngân hàng số tại nhóm khách hàng trẻ Việt Nam.

- Nâng cao hiệu quả dịch vụ ngân hàng bán lẻ tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam.

- Thực trạng và giải pháp phát triển ngân hàng số tại các NHTM Việt Nam.

- Tác động của Open Banking đến cạnh tranh trong ngành ngân hàng Việt Nam.

- Đánh giá hiệu quả triển khai eKYC tại các ngân hàng thương mại Việt Nam.

- Phát triển dịch vụ ngân hàng số cho doanh nghiệp nhỏ và vừa tại Vietcombank.

- Các rủi ro an ninh mạng trong ngân hàng số và giải pháp tại Việt Nam.

- Sự hài lòng của khách hàng đối với dịch vụ Internet Banking tại Ngân hàng TMCP Quân Đội.

- Ứng dụng Blockchain trong thanh toán quốc tế tại các NHTM Việt Nam.

- Tác động của đại dịch COVID-19 đến quá trình chuyển đổi số ngân hàng Việt Nam.

- Giải pháp nâng cao trải nghiệm khách hàng qua ứng dụng ngân hàng di động tại Việt Nam.

- Giải pháp nâng cao hiệu quả huy động vốn tại Agribank – Chi nhánh Lâm Đồng.

- Các nhân tố ảnh hưởng đến hiệu quả hoạt động của các NHTM Việt Nam giai đoạn 2020-2025.

- Phát triển hoạt động thanh toán quốc tế tại Ngân hàng TMCP Ngoại thương Việt Nam.

- Tác động của lãi suất đến huy động vốn tiết kiệm tại các ngân hàng thương mại Việt Nam.

- Nâng cao hiệu quả quản lý vốn tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam.

- Thực trạng và giải pháp phát triển tài trợ thương mại tại các NHTM Việt Nam.

- Đánh giá hiệu quả sử dụng vốn tại các ngân hàng thương mại cổ phần Việt Nam.

- Các yếu tố ảnh hưởng đến lợi nhuận của các NHTM Việt Nam giai đoạn 2020-2025.

- Nâng cao hiệu quả hoạt động thẻ tại Ngân hàng TMCP Sài Gòn Thương Tín.

- Tác động của chính sách tiền tệ đến huy động vốn tại các ngân hàng Việt Nam.

- Phát triển dịch vụ ngân hàng bán lẻ tại BIDV – Chi nhánh Lâm Đồng.

- Giải pháp tăng cường huy động vốn từ dân cư tại các ngân hàng khu vực nông thôn Việt Nam.

- Đánh giá hiệu quả quản lý tài sản – nợ (ALM) tại các NHTM Việt Nam.

- Tác động của cạnh tranh FinTech đến huy động vốn truyền thống tại Việt Nam.

- Nâng cao hiệu quả thanh toán không dùng tiền mặt tại Việt Nam.

- Tài chính bền vững và đầu tư xanh tại các ngân hàng thương mại Việt Nam.

- Tác động của chính sách tiền tệ đến tăng trưởng kinh tế Việt Nam giai đoạn 2020-2025.

- Các nhân tố ảnh hưởng đến hiệu quả đầu tư chứng khoán tại các quỹ đầu tư Việt Nam.

- Quản lý rủi ro tỷ giá trong hoạt động ngoại hối tại Ngân hàng TMCP Ngoại thương Việt Nam.

- Phát triển thị trường trái phiếu doanh nghiệp và vai trò của ngân hàng thương mại Việt Nam.

- Tác động của chuyển đổi số đến hiệu quả hoạt động ngân hàng Việt Nam.

- Đánh giá hiệu quả áp dụng chuẩn mực IFRS 9 tại các NHTM Việt Nam.

- Các nhân tố ảnh hưởng đến khả năng sinh lời của ngân hàng thương mại Việt Nam.

- Nâng cao hiệu quả quản lý vốn chủ sở hữu tại các ngân hàng thương mại Việt Nam.

- Tác động của lạm phát đến hoạt động ngân hàng thương mại Việt Nam.

- Phát triển tín dụng vi mô tại các tổ chức tài chính Việt Nam.

- Quản lý rủi ro hoạt động trong bối cảnh cách mạng công nghiệp 4.0 tại Việt Nam.

- Tác động của sở hữu nước ngoài đến hiệu quả hoạt động ngân hàng Việt Nam.

- Giải pháp phát triển ngân hàng hợp tác xã tại Việt Nam.

- Đánh giá hiệu quả chính sách hỗ trợ tín dụng xanh của Ngân hàng Nhà nước Việt Nam.

- Các nhân tố ảnh hưởng đến khả năng cạnh tranh ngân hàng bán lẻ tại Việt Nam.

- Tác động của biến đổi khí hậu đến rủi ro tín dụng ngân hàng Việt Nam.

- Nâng cao hiệu quả quản lý danh mục đầu tư tại các quỹ đầu tư liên kết ngân hàng.

- Thực trạng và giải pháp phát triển bảo hiểm liên kết ngân hàng (Bancassurance) tại Việt Nam.

- Tác động của Nghị quyết 42/2017/QH14 (sửa đổi) đến xử lý nợ xấu tại Việt Nam.

- Ứng dụng tiêu chí ESG trong quản trị ngân hàng thương mại Việt Nam.

- Các nhân tố ảnh hưởng đến lòng trung thành của khách hàng ngân hàng Việt Nam.

- Phát triển sản phẩm phái sinh tại thị trường tài chính Việt Nam.

- Tác động của chính sách thuế đến hoạt động ngân hàng thương mại Việt Nam.

- Nâng cao hiệu quả kiểm toán nội bộ tại các NHTM Việt Nam.

- Giải pháp phát triển ngân hàng số cho khu vực nông thôn và miền núi Việt Nam.

- Đánh giá hiệu quả chương trình tín dụng ưu đãi nhà ở xã hội tại Việt Nam.

- Tác động của lãi suất thấp/âm đến huy động vốn (so sánh quốc tế và Việt Nam).

- Quản lý rủi ro lãi suất tại các ngân hàng thương mại Việt Nam.

- Phát triển tài chính toàn diện tại Việt Nam thông qua hệ thống ngân hàng.

- Các nhân tố ảnh hưởng đến việc áp dụng ngân hàng mở (Open Banking) tại Việt Nam.

- Tác động của trí tuệ nhân tạo đến việc làm trong ngành ngân hàng Việt Nam.

- Nâng cao hiệu quả quản lý tài sản đảm bảo tín dụng tại các NHTM Việt Nam.

- Thực trạng và giải pháp chống rửa tiền trong hệ thống ngân hàng Việt Nam.

- Tác động của kinh tế số đến chiến lược phát triển ngân hàng thương mại Việt Nam đến năm 2030.

6. 10 lý do nên chọn dịch vụ viết thuê luận văn thạc sĩ Viết Thuê 247

Viết Thuê 247 tự hào là đơn vị dẫn đầu trong lĩnh vực hỗ trợ học thuật với 10 cam kết vàng về chất lượng dịch vụ.

- Chuyên gia giàu kinh nghiệm: Đội ngũ cộng tác viên là các thạc sĩ, tiến sĩ am hiểu sâu sắc về luật và tài chính.

- Cập nhật luật mới: Luôn bám sát các thông tư, nghị định và quy định mới nhất của Ngân hàng Nhà nước.

- Chuẩn mực học thuật: Bài viết đảm bảo logic, văn phong khoa học và cấu trúc chặt chẽ theo yêu cầu từng trường.

- Không đạo văn: Sử dụng các phần mềm kiểm tra tỷ lệ trùng lặp hiện đại, cam kết nội dung mới 100%.

- Bảo mật tuyệt đối: Thông tin khách hàng và dữ liệu nghiên cứu được giữ kín, không cung cấp cho bên thứ ba.

- Hỗ trợ chỉnh sửa: Sẵn sàng điều chỉnh nội dung theo ý kiến phản hồi của giảng viên hướng dẫn cho đến khi hoàn thiện.

- Đúng tiến độ: Cam kết giao bài đúng hạn, hỗ trợ các trường hợp cần nộp bài gấp (rush option).

- Dịch vụ trọn gói: Hỗ trợ từ việc chọn đề tài, xử lý số liệu SPSS/Stata đến thiết kế slide bảo vệ luận văn.

- Chi phí hợp lý: Mức giá cạnh tranh, minh bạch và phù hợp với ngân sách của học viên cao học.

- Tư vấn miễn phí: Đội ngũ tư vấn viên nhiệt tình, hỗ trợ giải đáp mọi thắc mắc về quy trình và nội dung nghiên cứu.

7. FAQs về Đề cương luận văn thạc sĩ tài chính ngân hàng

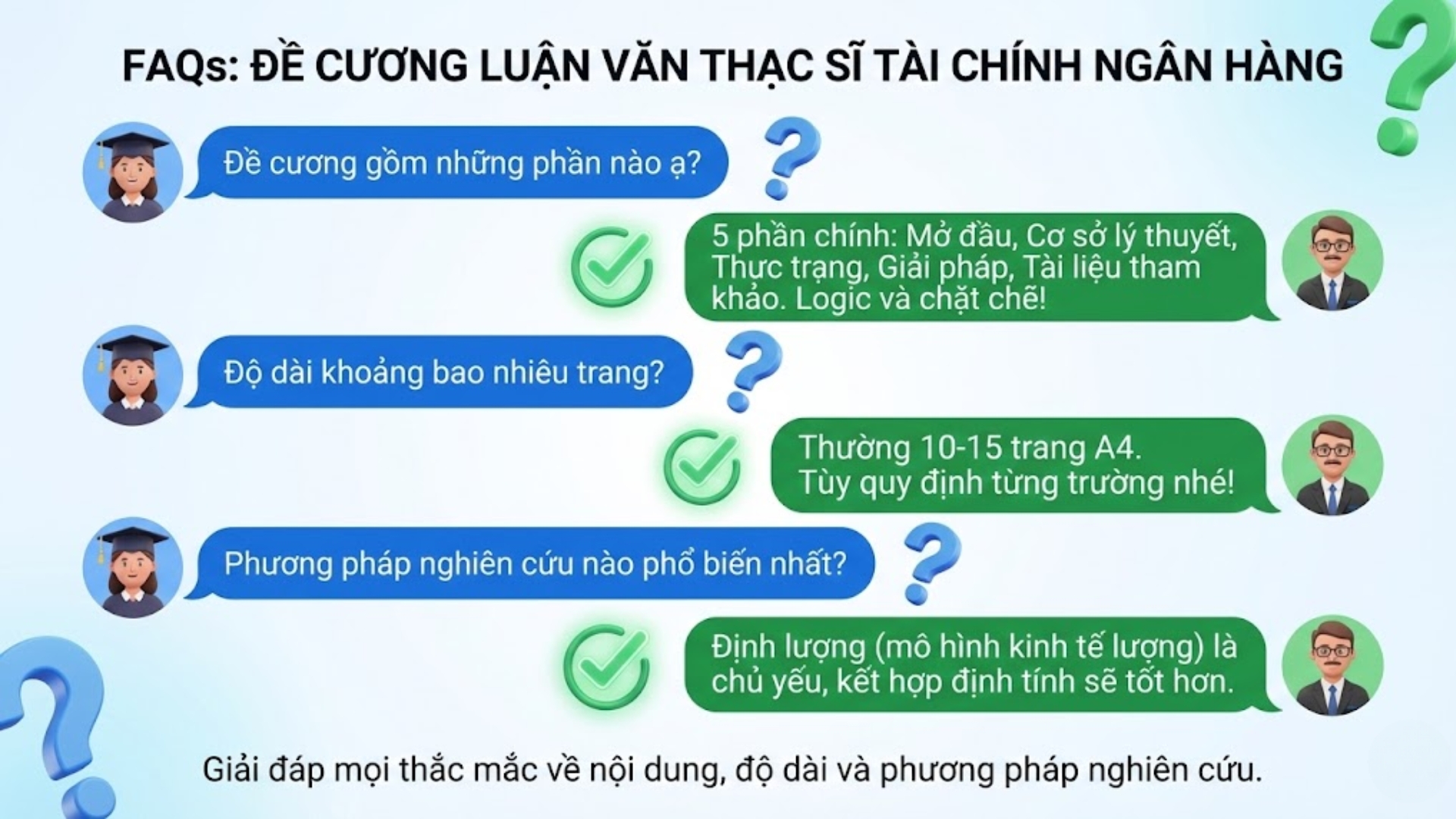

7.1. Đề cương luận văn thạc sĩ tài chính ngân hàng gồm những phần nào?

Đề cương chuẩn bao gồm 5 phần cốt lõi: mở đầu, cơ sở lý thuyết, thực trạng, giải pháp và tài liệu tham khảo. Cấu trúc này đảm bảo tính logic xuyên suốt từ lý luận đến thực tiễn nghiên cứu.

7.2. Đề cương luận văn thạc sĩ tài chính ngân hàng cần bao nhiêu trang?

Thông thường, một bản đề cương chi tiết dài từ 10–15 trang A4. Tuy nhiên, độ dài này có thể thay đổi tùy theo quy định cụ thể của từng cơ sở đào tạo thạc sĩ.

7.3. Có thể sử dụng mẫu đề cương sẵn có không?

Học viên có thể tham khảo các mẫu sẵn có để hiểu cách trình bày. Tuy nhiên, nội dung chi tiết phải được điều chỉnh để phù hợp với đề tài và dữ liệu nghiên cứu thực tế.

7.4. Phương pháp nghiên cứu nào phổ biến nhất trong tài chính ngân hàng?

Phương pháp định lượng sử dụng các mô hình kinh tế lượng (hồi quy) là phổ biến nhất. Ngoài ra, việc kết hợp với phân tích định tính giúp luận văn sâu sắc và toàn diện hơn.

Tóm lại, xây dựng đề cương luận văn thạc sĩ tài chính ngân hàng đòi hỏi sự đầu tư nghiêm túc về mặt tư duy và kiến thức chuyên môn. Việc tuân thủ các chuẩn mực học thuật và cập nhật dữ liệu mới nhất là chìa khóa để đạt điểm cao trước hội đồng.

Viết Thuê 247 luôn sẵn sàng hỗ trợ bạn vượt qua mọi khó khăn trong lộ trình nghiên cứu học thuật đầy thử thách. Chúng tôi cam kết mang lại sản phẩm chất lượng, đúng tiến độ và bảo mật tuyệt đối.

- Viết Thuê 247: Khi các bạn cần – chúng tôi có

- Website: https://vietthue247.vn/

- Hotline: 0904514345

- Email: vietthue247@gmail.com