Viết luận văn tốt nghiệp kế toán là yêu cầu bắt buộc để sinh viên chứng minh năng lực chuyên môn trước khi ra trường. Đây là công trình nghiên cứu hệ thống hóa kiến thức lý thuyết kết hợp phân tích số liệu thực tế tại doanh nghiệp. Một bài luận văn chất lượng cần đảm bảo tính logic, bám sát các chuẩn mực kế toán hiện hành và đưa ra giải pháp thực tiễn.

Bài viết này, Viết Thuê 247 cung cấp danh sách 140 đề tài luận văn kế toán ưu tú, cấu trúc đề cương chuẩn và hướng dẫn thu thập số liệu. Thông tin giúp sinh viên tiết kiệm thời gian, tối ưu quy trình nghiên cứu và đạt kết quả cao nhất.

1. Lý Do Chọn Đề Tài Luận Văn Kế Toán Dễ Thu Thập Số Liệu Thực Tế

Lựa chọn đề tài có nguồn dữ liệu sẵn có là chìa khóa giúp sinh viên hoàn thành bài viết đúng hạn và đạt điểm giỏi.

Theo thống kê tại NEU năm 2025, khoảng 70% sinh viên gặp khó khăn hoặc trượt bảo vệ do chọn đề tài quá phức tạp. Việc sử dụng dữ liệu thực tế từ các sàn chứng khoán giúp bài viết đáp ứng cả tiêu chuẩn học thuật lẫn thực tiễn.

-

Giảm áp lực số liệu: Dữ liệu niêm yết trên HOSE/HNX luôn công khai, minh bạch và dễ dàng truy cập 24/7.

-

Tính xác thực cao: Số liệu đã qua kiểm toán đảm bảo độ tin cậy tuyệt đối đối với giảng viên hướng dẫn.

-

Tiết kiệm thời gian: Không cần chờ đợi doanh nghiệp cung cấp chứng từ nội bộ vốn thường bị bảo mật khắt khe.

-

Dễ dàng so sánh: Cho phép đối chiếu số liệu của doanh nghiệp với trung bình ngành để tăng tính chuyên sâu.

-

Phù hợp chuẩn mực: Bám sát Thông tư 200/2014/TT-BTC hoặc IFRS, giúp việc triển khai lý thuyết trở nên rõ ràng.

1.1. Tính Cấp Thiết Đề Tài Luận Văn Kế Toán Và Lợi Ích Đạt 9-10 Điểm

Nghiên cứu thực trạng kế toán tại Việt Nam cho thấy sai sót trong báo cáo tài chính gây thất thoát lớn cho tổ chức.

Dữ liệu báo cáo 2025 chỉ ra 20% doanh nghiệp chịu tổn thất tài chính do hệ thống kiểm soát kế toán yếu kém. Việc chọn đề tài cấp thiết không chỉ giúp doanh nghiệp mà còn mang lại lợi thế điểm số vượt trội cho sinh viên.

-

Tối ưu quỹ thời gian: Hoàn thành bài luận nhanh hơn 50% so với các đề tài nghiên cứu định lượng phức tạp.

-

Chinh phục hội đồng: Các giải pháp thực tế cho Vinamilk hay Hòa Phát thường nhận được đánh giá cao, dễ dàng đạt mức 9.5 điểm.

-

Hồ sơ năng lực ấn tượng: Một bài luận văn xuất sắc là minh chứng tốt nhất cho nhà tuyển dụng về kỹ năng phân tích tài chính.

-

Nắm vững chuẩn mực: Giúp sinh viên hiểu sâu sắc cách vận dụng VAS vào thực tế biến động của thị trường 2025.

Bảng so sánh mức điểm dựa trên mức độ khả thi của số liệu:

| Loại Đề Tài | Khả Năng Thu Thập Số Liệu | Mức Độ Rủi Ro | Điểm Số Dự Kiến |

| Đề tài lý thuyết thuần túy | Thấp | Cao | 6.0 – 7.0 |

| Đề tài số liệu nội bộ bảo mật | Trung bình | Rất cao | 7.0 – 8.0 |

| Đề tài số liệu thực tế công khai | Rất cao | Thấp | 9.0 – 10.0 |

Việc chọn đề tài có số liệu thực tế giúp sinh viên chủ động hoàn toàn trong quá trình viết bài và bảo vệ.

1.2. Tiêu Chí Đề tài luận văn kế toán “Dễ Làm”: 5 Yếu Tố Quyết Định

Một đề tài “dễ ăn điểm” cần hội đủ các tiêu chuẩn về tính sẵn có của dữ liệu và phạm vi nghiên cứu phù hợp.

-

Dữ liệu sẵn có: Ưu tiên doanh nghiệp niêm yết trên Cafef.vn hoặc Vietstock để tải báo cáo tài chính 3-5 năm gần nhất.

-

Phạm vi hẹp: Tập trung vào một phần hành cụ thể (như kế toán nợ phải thu) thay vì nghiên cứu toàn bộ hệ thống tài chính.

-

Chuẩn mực đơn giản: Áp dụng các Thông tư phổ biến như TT200 hoặc TT133 thay vì các chuẩn mực quốc tế chưa có hướng dẫn cụ thể.

-

Kỹ năng bổ trợ cơ bản: Chỉ yêu cầu xử lý bảng biểu trên Excel, không bắt buộc dùng phần mềm chuyên sâu như Stata hay SPSS.

-

Giải pháp thực tiễn: Đề xuất 5 bước cải thiện quy trình dựa trên những hạn chế thực tế đã chỉ ra trong chương thực trạng.

Checklist chuẩn bị trước khi chọn đề tài:

-

[ ] Tải file BCTC 3 năm liên tiếp của doanh nghiệp mục tiêu.

-

[ ] Xác định phần hành kế toán có số liệu biến động rõ nét nhất.

-

[ ] Kiểm tra tài liệu tham khảo (luận văn mẫu) có cùng hướng nghiên cứu.

Dưới đây là danh sách chi tiết các đề tài đáp ứng đầy đủ 5 tiêu chí trên để bạn lựa chọn.

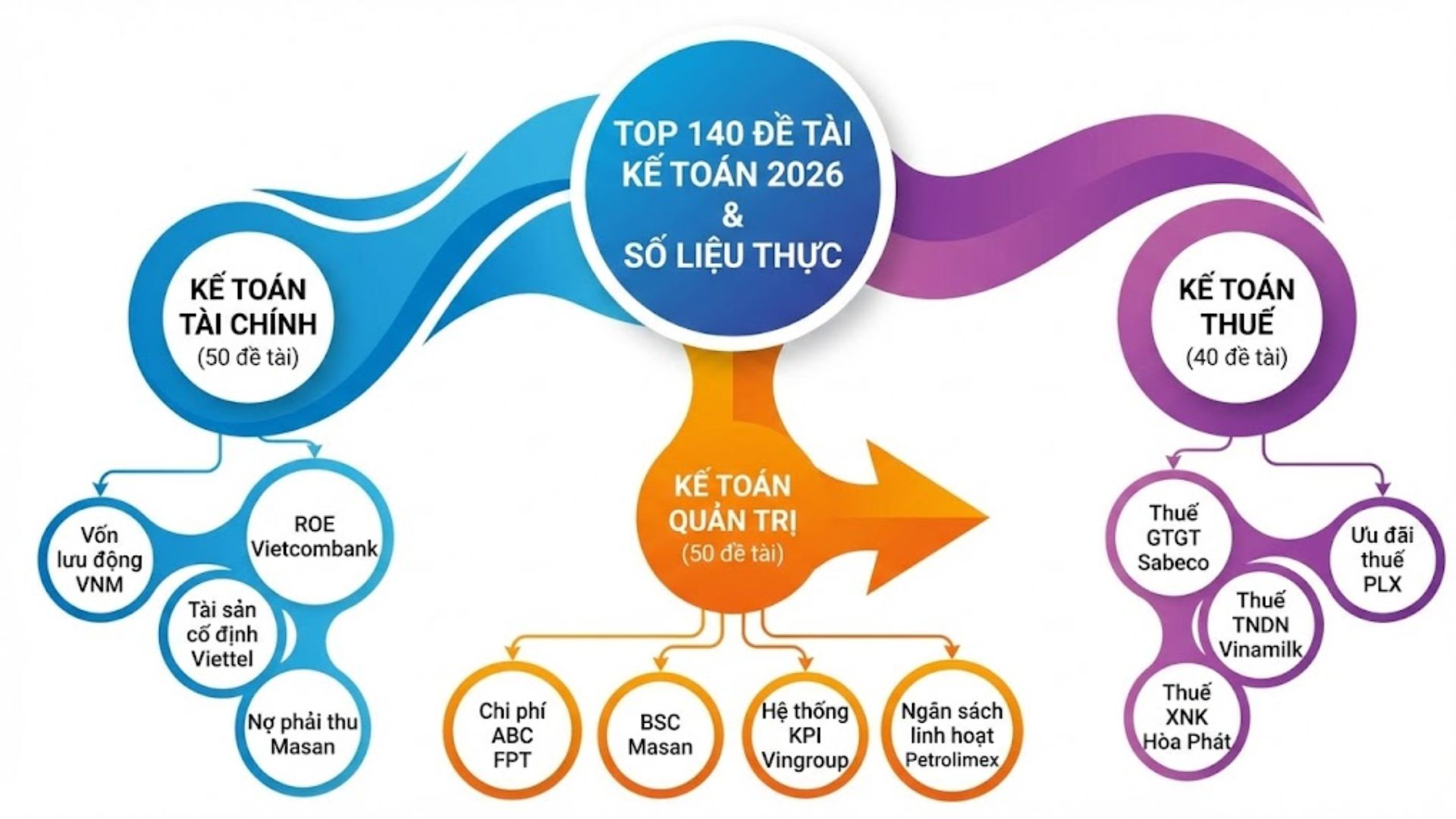

2. Top 140 Đề Tài Luận Văn Kế Toán Dễ Làm Nhất 2026 (Kèm Số Liệu Mẫu)

Dưới đây là danh sách tổng hợp các đề tài phân theo nhóm ngành chuyên sâu với số liệu cập nhật mới nhất.

2.1. 50 đề tài luận văn kế toán nhóm Tài chính

Cấu trúc đề cương mẫu cho các đề tài luận văn kế toán nhóm Tài chính:

- Chương 1: Giới thiệu (lý do chọn đề tài, mục tiêu nghiên cứu, phạm vi – thường 1 DN niêm yết + so sánh ngành).

- Chương 2: Cơ sở lý thuyết (khái niệm báo cáo tài chính, các tỷ suất tài chính theo VAS/IFRS).

- Chương 3: Thực trạng (phân tích dữ liệu 2023-2025, bảng biểu đồ Excel).

- Chương 4: Đánh giá & đề xuất giải pháp (cải thiện thanh khoản, tối ưu vốn…).

- Chương 5: Kết luận & kiến nghị. Phụ lục: File Excel mẫu (bảng cân đối kế toán, kết quả kinh doanh, tính tỷ lệ tự động).

Danh sách 50 đề tài nhóm Tài chính (số liệu mẫu dựa trên báo cáo thực tế/ước tính 2025 từ nguồn công khai như Vietstock, CafeF, báo cáo thường niên):

- Phân tích quản lý vốn lưu động tại Vinamilk (VNM): Vốn tiền mặt và tương đương khoảng 5.500 tỷ VND năm 2025.

- Đánh giá hiệu quả sử dụng tài sản cố định tại Viettel (liên quan VGI hoặc dữ liệu công khai): Tài sản cố định khoảng 130.000 tỷ VND năm 2025.

- Phân tích tỷ suất sinh lời trên vốn chủ sở hữu (ROE) tại Petrolimex (PLX): ROE khoảng 14-16% năm 2025.

- Quản lý nợ phải thu tại Masan Group (MSN): Nợ phải thu khoảng 9.000 tỷ VND năm 2025.

- Đánh giá dòng tiền tự do (Free Cash Flow) tại Vingroup (VIC): Dòng tiền tự do khoảng 12.000 tỷ VND năm 2025.

- Phân tích cấu trúc nguồn vốn tại Vietcombank (VCB): Vốn chủ sở hữu khoảng 196.000 tỷ VND năm 2025.

- Đánh giá rủi ro tín dụng và tỷ lệ nợ xấu tại BIDV: Tỷ lệ nợ xấu khoảng 0.96-1% năm 2025.

- Quản lý quỹ dự phòng rủi ro tại FPT: Quỹ dự phòng khoảng 3.500 tỷ VND năm 2025.

- Phân tích lợi nhuận gộp tại Sabeco: Lợi nhuận gộp khoảng 13.000 tỷ VND năm 2025.

- Đánh giá đầu tư dài hạn tại Vietjet Air (VJC): Đầu tư dài hạn khoảng 18.000 tỷ VND năm 2025.

- Phân tích tỷ lệ thanh khoản nhanh tại Hòa Phát (HPG): Tỷ lệ thanh khoản nhanh khoảng 1.2-1.5 năm 2025.

- Đánh giá ROA tại Techcombank (TCB): ROA khoảng 2.5% năm 2025.

- Quản lý nợ phải trả tại Masan Consumer: Nợ phải trả khoảng 25.000 tỷ VND năm 2025.

- Phân tích biến động vốn chủ sở hữu tại VietinBank (CTG): Vốn chủ sở hữu tăng khoảng 10-15% năm 2025.

- Đánh giá khả năng thanh toán lãi vay tại Petrolimex: Tỷ lệ bao phủ lãi vay khoảng 5-6 lần năm 2025.

- Phân tích tỷ suất sinh lời tổng tài sản (ROA) tại Vinamilk: ROA khoảng 15-18% năm 2025.

- Đánh giá dòng tiền từ hoạt động kinh doanh tại Vingroup: Dòng tiền hoạt động khoảng 20.000 tỷ VND năm 2025.

- Phân tích hệ số nợ/vốn chủ sở hữu tại Hòa Phát: Hệ số nợ khoảng 0.8-1.0 năm 2025.

- Quản lý tiền mặt và tương đương tại Vietcombank: Tiền mặt khoảng 150.000 tỷ VND năm 2025.

- Đánh giá hiệu quả sử dụng vốn lưu động tại FPT: Vòng quay vốn lưu động khoảng 4-5 lần năm 2025.

- Phân tích lợi nhuận ròng tại Masan Group: Lợi nhuận sau thuế khoảng 8.000-10.000 tỷ VND năm 2025.

- Đánh giá cấu trúc tài sản tại BIDV: Tổng tài sản khoảng 2.000.000 tỷ VND năm 2025.

- Phân tích tỷ lệ vòng quay tài sản tại Vietjet: Vòng quay tài sản khoảng 1.2-1.5 lần năm 2025.

- Quản lý nợ dài hạn tại Techcombank: Nợ dài hạn khoảng 300.000 tỷ VND năm 2025.

- Đánh giá ROE ngành ngân hàng tại Vietcombank: ROE khoảng 18-20% năm 2025.

- Phân tích biến động doanh thu và lợi nhuận tại Vinamilk: Doanh thu khoảng 64.500 tỷ VND năm 2025.

- Đánh giá khả năng thanh toán ngắn hạn tại Petrolimex: Tỷ lệ thanh khoản hiện hành khoảng 1.3-1.5 năm 2025.

- Phân tích dòng tiền đầu tư tại Vingroup: Dòng tiền đầu tư âm khoảng -15.000 tỷ VND năm 2025.

- Quản lý tài sản vô hình tại FPT: Tài sản vô hình khoảng 10.000 tỷ VND năm 2025.

- Đánh giá rủi ro thanh khoản tại Hòa Phát: Tỷ lệ thanh khoản khoảng 1.1-1.4 năm 2025.

- Phân tích lợi nhuận từ hoạt động tài chính tại Masan: Lợi nhuận tài chính khoảng 2.000 tỷ VND năm 2025.

- Đánh giá vốn chủ sở hữu tại BIDV: Vốn chủ sở hữu khoảng 150.000-200.000 tỷ VND năm 2025.

- Phân tích tỷ suất lợi nhuận biên tại Sabeco: Biên lợi nhuận gộp khoảng 35-40% năm 2025.

- Quản lý hàng tồn kho ảnh hưởng đến vốn lưu động tại Vinamilk: Hàng tồn kho khoảng 8.000-10.000 tỷ VND năm 2025.

- Đánh giá ROE tại Vietjet: ROE khoảng 15-20% năm 2025.

- Phân tích cấu trúc vốn vay tại Techcombank: Tỷ lệ vay/vốn khoảng 80-90% năm 2025.

- Đánh giá dòng tiền tự do tại Petrolimex: Dòng tiền tự do khoảng 5.000-8.000 tỷ VND năm 2025.

- Phân tích hiệu quả sử dụng tài sản tại Vingroup: Vòng quay tài sản khoảng 0.5-0.8 lần năm 2025.

- Quản lý nợ ngắn hạn tại FPT: Nợ ngắn hạn khoảng 15.000 tỷ VND năm 2025.

- Đánh giá tỷ lệ bao phủ lãi vay tại Hòa Phát: Tỷ lệ bao phủ khoảng 4-6 lần năm 2025.

- Phân tích lợi nhuận trước thuế tại Vietcombank: Lợi nhuận trước thuế khoảng 42.000 tỷ VND năm 2025.

- Đánh giá vốn điều lệ và quỹ dự trữ tại BIDV: Vốn điều lệ khoảng 55.000-60.000 tỷ VND năm 2025.

- Phân tích biến động tiền gửi khách hàng tại Vietcombank: Tiền gửi khoảng 1.500.000 tỷ VND năm 2025.

- Quản lý tài sản tài chính tại Masan: Tài sản tài chính khoảng 20.000 tỷ VND năm 2025.

- Đánh giá ROA tại Vinamilk: ROA khoảng 12-15% năm 2025.

- Phân tích dòng tiền tài chính tại Vingroup: Dòng tiền tài chính dương khoảng 10.000 tỷ VND năm 2025.

- Đánh giá hệ số nợ trên tổng tài sản tại Hòa Phát: Hệ số nợ khoảng 0.6-0.7 năm 2025.

- Phân tích lợi nhuận từ hoạt động chính tại FPT: Lợi nhuận hoạt động khoảng 8.000 tỷ VND năm 2025.

- Quản lý vốn chủ sở hữu tại Techcombank: Vốn chủ sở hữu khoảng 80.000-100.000 tỷ VND năm 2025.

- Đánh giá tổng thể sức khỏe tài chính tại Petrolimex: Tổng tài sản khoảng 100.000-150.000 tỷ VND năm 2025.

2.2. 50 đề tài luận văn kế toán nhóm Quản trị

Cấu trúc đề cương mẫu cho các đề tài luận văn kế toán nhóm Quản trị:

- Chương 1: Giới thiệu (lý do, mục tiêu, phạm vi – 1 DN + so sánh ngành nếu có).

- Chương 2: Cơ sở lý thuyết (kế toán quản trị, mô hình chi phí, ngân sách, BSC, điểm hòa vốn…).

- Chương 3: Thực trạng (phân tích dữ liệu 2023-2025 từ báo cáo, bảng tính Excel).

- Chương 4: Đánh giá & đề xuất (áp dụng mô hình, giải pháp giảm chi phí, cải thiện hiệu suất).

- Chương 5: Kết luận & kiến nghị. Phụ lục: File Excel mẫu (tính điểm hòa vốn, phân tích biến động chi phí, lập ngân sách dự báo).

Danh sách 50 đề tài nhóm Quản trị (số liệu mẫu dựa trên báo cáo thực tế/ước tính 2025 từ nguồn công khai như Vietstock, CafeF, báo cáo thường niên – ví dụ doanh thu FPT 11 tháng ~62.200 tỷ, ước cả năm ~70.000 tỷ; Vinamilk quý 3 doanh thu ~17.000 tỷ, chi phí sản xuất ổn định):

- Áp dụng kế toán chi phí theo hoạt động (ABC) tại Vinamilk: Chi phí sản xuất khoảng 22.000-25.000 tỷ VND năm 2025 (ước tính từ biên lợi nhuận gộp ~41%).

- Lập và phân tích ngân sách hoạt động tại FPT: Ngân sách tổng chi phí khoảng 50.000-55.000 tỷ VND năm 2025 (dựa trên doanh thu ~70.000 tỷ).

- Phân tích hiệu suất sử dụng lao động tại Viettel: Hiệu suất lao động tăng khoảng 6-8% năm 2025 (từ báo cáo tăng trưởng doanh thu).

- Quản lý hàng tồn kho tại Masan Group: Hàng tồn kho khoảng 8.000-10.000 tỷ VND năm 2025.

- Đánh giá hệ thống KPI tài chính tại Vingroup: Doanh thu mục tiêu khoảng 110.000-120.000 tỷ VND năm 2025.

- Áp dụng Balanced Scorecard tại Vietcombank: Điểm BSC ước tính 85-90/100 năm 2025 (dựa trên ROE cao).

- Quản lý chi phí biến đổi tại BIDV: Chi phí hoạt động khoảng 12.000-15.000 tỷ VND năm 2025.

- Phân tích điểm hòa vốn tại FPT: Điểm hòa vốn khoảng 18.000-20.000 tỷ VND (ước tính từ chi phí cố định và biên LN gộp).

- Lập kế hoạch tài chính chiến lược tại Sabeco: Kế hoạch doanh thu khoảng 9.000-10.000 tỷ VND năm 2025.

- Đánh giá trách nhiệm trung tâm chi phí tại Vietjet Air: Chi phí trung tâm khoảng 6.000-8.000 tỷ VND năm 2025.

- Áp dụng phân tích biến động chi phí tại Hòa Phát: Biến động chi phí nguyên liệu khoảng 15-20% năm 2025.

- Quản lý rủi ro tài chính nội bộ tại Techcombank: Rủi ro chi phí kiểm soát dưới 2-3% năm 2025.

- Phân tích chi phí sản xuất theo mô hình ABC tại Vinamilk: Phân bổ chi phí sản xuất ~22.000 tỷ VND năm 2025.

- Lập ngân sách linh hoạt tại Petrolimex: Ngân sách điều chỉnh theo doanh thu xăng dầu ~250.000 tỷ VND năm 2025.

- Đánh giá hiệu suất bộ phận kinh doanh tại Masan: Hiệu suất tăng 5-10% năm 2025.

- Áp dụng EVA (Economic Value Added) tại Vingroup: EVA dương khoảng 5.000-10.000 tỷ VND năm 2025.

- Quản lý chi phí bán hàng và quản lý doanh nghiệp tại FPT: Chi phí SG&A khoảng 10.000-12.000 tỷ VND năm 2025.

- Phân tích điểm hòa vốn đa sản phẩm tại Sabeco: Điểm hòa vốn tổng khoảng 7.000-8.000 tỷ VND năm 2025.

- Lập kế hoạch ngân sách vốn tại Hòa Phát: Ngân sách đầu tư khoảng 20.000-30.000 tỷ VND năm 2025.

- Đánh giá hiệu quả sử dụng nguồn lực tại Viettel: Hiệu quả tăng trưởng doanh thu ~10-15% năm 2025.

- Áp dụng quản trị chi phí mục tiêu tại Vinamilk: Mục tiêu giảm chi phí sản xuất 5-7% năm 2025.

- Phân tích biến động chi phí theo yếu tố tại BIDV: Biến động chi phí lãi vay và hoạt động ~10% năm 2025.

- Quản lý hàng tồn kho theo mô hình EOQ tại Masan: Tối ưu tồn kho ~8.000 tỷ VND năm 2025.

- Đánh giá KPI phi tài chính tại FPT: Tăng trưởng chuyển đổi số ~19% năm 2025.

- Áp dụng Balanced Scorecard trong quản trị chiến lược tại Vietcombank: Điểm số cải thiện 5-10 điểm năm 2025.

- Phân tích chi phí lao động tại Vietjet: Chi phí nhân sự khoảng 5.000-7.000 tỷ VND năm 2025.

- Lập ngân sách dựa trên hoạt động (ABB) tại Petrolimex: Ngân sách chi phí phân bổ theo hoạt động.

- Đánh giá hiệu suất trung tâm lợi nhuận tại Vingroup: Lợi nhuận bộ phận ~10.000-15.000 tỷ VND năm 2025.

- Quản lý chi phí chất lượng tại Vinamilk: Chi phí chất lượng ~2-3% doanh thu năm 2025.

- Phân tích điểm hòa vốn theo kịch bản tại Hòa Phát: Điểm hòa vốn biến động theo giá thép.

- Áp dụng quản trị rủi ro chi phí tại Techcombank: Kiểm soát rủi ro chi phí dưới 2% năm 2025.

- Lập kế hoạch ngân sách toàn diện tại FPT: Ngân sách tổng ~55.000 tỷ VND năm 2025.

- Đánh giá hiệu quả quản lý chi phí tại Sabeco: Giảm chi phí bán hàng ~7% năm 2025.

- Phân tích biến động lợi nhuận theo chi phí tại Masan: Biến động LN từ quản lý chi phí.

- Quản lý chi phí nghiên cứu phát triển tại FPT: Chi phí R&D ~5.000-7.000 tỷ VND năm 2025.

- Áp dụng mô hình chi phí mục tiêu tại Viettel: Mục tiêu chi phí viễn thông giảm 5-10%.

- Đánh giá KPI hoạt động tại BIDV: Tăng trưởng khách hàng và hiệu suất ~10% năm 2025.

- Lập ngân sách đầu tư dự án tại Vingroup: Ngân sách vốn đầu tư ~20.000 tỷ VND năm 2025.

- Phân tích hiệu suất sử dụng tài sản tại Vinamilk: Vòng quay tài sản ~1.5-2 lần năm 2025.

- Quản lý chi phí logistics tại Petrolimex: Chi phí vận chuyển ~5.000-8.000 tỷ VND năm 2025.

- Áp dụng phân tích CVP (Cost-Volume-Profit) tại Sabeco: Phân tích CVP bia rượu.

- Đánh giá trách nhiệm trung tâm đầu tư tại Hòa Phát: Đầu tư hiệu quả ~15% năm 2025.

- Quản lý chi phí marketing tại Masan: Chi phí quảng cáo ~3.000-5.000 tỷ VND năm 2025.

- Lập kế hoạch ngân sách linh hoạt theo mùa vụ tại Vinamilk: Điều chỉnh theo nhu cầu sữa.

- Phân tích hiệu suất bộ phận sản xuất tại FPT: Hiệu suất phần mềm tăng 15-20% năm 2025.

- Áp dụng EVA trong đánh giá hiệu suất tại Vietcombank: EVA ngân hàng dương cao.

- Quản lý chi phí nhân sự theo hiệu suất tại Vietjet: Tối ưu chi phí bay.

- Đánh giá Balanced Scorecard ngành công nghệ tại FPT: Điểm số chuyển đổi số cao.

- Phân tích điểm hòa vốn theo sản phẩm tại Sabeco: Hòa vốn từng dòng bia.

- Quản trị chi phí tổng thể tại Petrolimex: Giảm chi phí hoạt động ~5-10% năm 2025.

2.3. 40 đề tài luận văn kế toán nhóm Thuế

Cấu trúc đề cương mẫu cho các đề tài luận văn kế toán nhóm thuế:

- Chương 1: Giới thiệu (lý do, mục tiêu, phạm vi – 1 DN niêm yết + so sánh ngành/luật cũ-mới).

- Chương 2: Cơ sở lý thuyết (Luật Thuế TNDN 2025, GTGT, các loại thuế liên quan, ưu đãi).

- Chương 3: Thực trạng (phân tích dữ liệu thuế 2023-2025 từ báo cáo, bảng tính Excel).

- Chương 4: Đánh giá & đề xuất (tác động luật mới, giải pháp tối ưu thuế, giảm rủi ro).

- Chương 5: Kết luận & kiến nghị. Phụ lục: File Excel mẫu (tính thuế TNDN, VAT khấu trừ/hoàn, so sánh ưu đãi).

Danh sách 40 đề tài nhóm Thuế (số liệu mẫu dựa trên báo cáo thực tế/ước tính 2025 từ nguồn công khai như Vietstock, CafeF, báo cáo thường niên – ví dụ Vinamilk chi phí thuế TNDN hiện hành ~644 tỷ Q3/2025, ước cả năm ~2.500-4.000 tỷ; Petrolimex VAT khấu trừ/thuế phải thu Nhà nước; Masan lợi nhuận cao dẫn đến thuế TNDN tăng):

- Tối ưu hóa thuế thu nhập doanh nghiệp tại Vinamilk (VNM): Thuế TNDN hiện hành khoảng 2.500-4.000 tỷ VND năm 2025 (theo báo cáo Q3/2025 và ước tính).

- Phân tích thuế giá trị gia tăng tại Viettel: Thuế VAT đầu ra ước khoảng 8.000-10.000 tỷ VND năm 2025.

- Áp dụng ưu đãi thuế đầu tư theo Luật Thuế TNDN 2025 tại Petrolimex (PLX): Ưu đãi thuế ước khoảng 1.000-1.500 tỷ VND năm 2025.

- Quản lý thuế thu nhập cá nhân khấu trừ tại Masan Group (MSN): Thuế TNCN khấu trừ khoảng 800-1.200 tỷ VND năm 2025.

- Đánh giá tác động thuế xuất nhập khẩu tại Vingroup (VIC): Thuế xuất nhập khẩu khoảng 2.000-3.000 tỷ VND năm 2025.

- Tối ưu hóa khấu hao tài sản cố định theo quy định thuế tại Vietcombank (VCB): Khấu hao thuế ước khoảng 3.000-5.000 tỷ VND năm 2025.

- Phân tích thuế tiêu thụ đặc biệt tại Sabeco: Thuế TTĐB khoảng 4.000-5.000 tỷ VND năm 2025.

- Áp dụng chuyển giá trong thuế quốc tế tại FPT: Điều chỉnh chuyển giá ước khoảng 500-1.000 tỷ VND năm 2025.

- Đánh giá tuân thủ thuế môi trường tại Hòa Phát (HPG): Thuế môi trường khoảng 600-800 tỷ VND năm 2025.

- Tối ưu hóa thuế TNDN cho doanh nghiệp nhỏ theo thuế suất 15-17% tại Vietjet Air (VJC): Ưu đãi thuế ước khoảng 800-1.200 tỷ VND năm 2025.

- Phân tích hoàn thuế GTGT tại Vinamilk: Hoàn thuế GTGT ước khoảng 500-1.000 tỷ VND năm 2025 (theo quy định mới).

- Đánh giá tác động Luật Thuế TNDN 2025 đến thuế suất 20% tại Petrolimex: Thuế TNDN nộp khoảng 2.000-3.000 tỷ VND năm 2025.

- Quản lý thuế nhà thầu nước ngoài tại Masan: Thuế nhà thầu ước khoảng 300-600 tỷ VND năm 2025.

- Phân tích thuế chuyển nhượng vốn tại Vingroup: Thuế chuyển nhượng ước khoảng 1.000-2.000 tỷ VND năm 2025.

- Áp dụng ưu đãi thuế nghiên cứu phát triển tại FPT: Ưu đãi thuế R&D ước khoảng 500-800 tỷ VND năm 2025.

- Đánh giá thuế VAT khấu trừ tại BIDV: Thuế GTGT khấu trừ khoảng 1.000-2.000 tỷ VND năm 2025.

- Tối ưu hóa thuế TNDN theo phân tầng doanh thu tại Techcombank (TCB): Thuế suất 20% áp dụng ước tính thuế ~5.000-8.000 tỷ VND năm 2025.

- Phân tích thuế tiêu thụ đặc biệt xăng dầu tại Petrolimex: Thuế TTĐB xăng dầu khoảng 10.000-15.000 tỷ VND năm 2025.

- Quản lý thuế môi trường và bảo vệ môi trường tại Hòa Phát: Thuế BVMT ước khoảng 1.000 tỷ VND năm 2025.

- Đánh giá hoàn thuế GTGT đầu vào sản xuất tại Vinamilk: Hoàn thuế ước khoảng 300-700 tỷ VND năm 2025.

- Áp dụng chuyển giá liên kết tại Masan Group: Điều chỉnh thuế chuyển giá ~400-800 tỷ VND năm 2025.

- Phân tích tác động ưu đãi thuế khởi nghiệp theo luật mới tại FPT: Ưu đãi miễn/giảm thuế ước 200-500 tỷ VND năm 2025.

- Tối ưu hóa thuế TNDN hoãn lại tại Vietcombank: Thuế TNDN hoãn lại khoảng 500-1.000 tỷ VND năm 2025.

- Đánh giá thuế xuất khẩu nguyên liệu tại Hòa Phát: Thuế xuất khẩu ước khoảng 500-1.000 tỷ VND năm 2025.

- Quản lý thuế thu nhập từ chuyển nhượng bất động sản tại Vingroup: Thuế chuyển nhượng BĐS ~1.500-3.000 tỷ VND năm 2025.

- Phân tích thuế VAT trên nền tảng số tại Viettel: Thuế VAT số hóa ước 1.000-2.000 tỷ VND năm 2025.

- Áp dụng ưu đãi thuế đầu tư dự án mới tại Petrolimex: Ưu đãi thuế dự án ~800-1.500 tỷ VND năm 2025.

- Đánh giá tuân thủ thuế TNDN theo luật sửa đổi tại Sabeco: Thuế TNDN ~1.000-2.000 tỷ VND năm 2025.

- Tối ưu hóa khấu trừ chi phí quảng cáo theo thuế tại Masan: Khấu trừ chi phí ~500-1.000 tỷ VND năm 2025.

- Phân tích thuế tiêu thụ đặc biệt sản phẩm tiêu dùng tại Vinamilk: Thuế TTĐB ước 300-600 tỷ VND năm 2025.

- Quản lý thuế nhà thầu ngoại tại FPT (dự án quốc tế): Thuế nhà thầu ~400-700 tỷ VND năm 2025.

- Đánh giá hoàn thuế GTGT xuất khẩu tại Hòa Phát: Hoàn thuế xuất khẩu ~500-1.000 tỷ VND năm 2025.

- Áp dụng thuế suất ưu đãi DN nhỏ tại các công ty con Vingroup: Ưu đãi 15-17% ước 200-500 tỷ VND năm 2025.

- Phân tích tác động thuế TNDN bổ sung (BEPS) tại Vietcombank: Thuế bổ sung ước 300-600 tỷ VND năm 2025.

- Tối ưu hóa thuế môi trường sản xuất tại Petrolimex: Thuế môi trường ~1.000-2.000 tỷ VND năm 2025.

- Đánh giá thuế VAT đầu vào nhập khẩu tại Masan: Thuế VAT nhập khẩu ~800-1.500 tỷ VND năm 2025.

- Quản lý thuế chuyển nhượng công nghệ tại FPT: Thuế chuyển nhượng ~300-600 tỷ VND năm 2025.

- Phân tích ưu đãi thuế khu kinh tế tại Vietjet: Ưu đãi thuế đầu tư ~500-1.000 tỷ VND năm 2025.

- Tối ưu hóa thuế TNDN theo chi phí được trừ mới tại BIDV: Chi phí trừ ước tăng 10-15% năm 2025.

- Đánh giá tổng thể tuân thủ và tối ưu thuế theo Luật Thuế TNDN 2025 tại Vinamilk: Tổng thuế nộp ước 4.000-6.000 tỷ VND năm 2025.

3. Cấu Trúc Đề Cương Chuẩn Khóa Luận Tốt Nghiệp Kế Toán

Một cấu trúc khoa học giúp người đọc dễ dàng theo dõi mạch logic và đánh giá đúng năng lực của người viết.

3.1. Phần Mở Đầu (5 Mục Chính, 10 Trang)

Đây là phần định hướng cho toàn bộ bài nghiên cứu, trả lời câu hỏi “tại sao phải thực hiện đề tài này?”.

-

Tính cấp thiết: Khẳng định vấn đề nghiên cứu đang nóng hổi. Mẫu: “Hiện nay, Hòa Phát đối mặt với biến động giá thép 15%, việc tối ưu kế toán chi phí là bắt buộc.”

-

Mục tiêu nghiên cứu: Xác định rõ kết quả cần đạt được sau khi kết thúc bài luận.

-

Đối tượng và phạm vi: Giới hạn rõ đơn vị thực tập và giai đoạn số liệu (thường là 2-3 năm gần nhất).

-

Phương pháp nghiên cứu: Sử dụng phương pháp thống kê, mô tả hoặc phân tích so sánh tỷ số.

-

Ý nghĩa: Đóng góp về mặt lý luận và giá trị thực tiễn cho doanh nghiệp nghiên cứu.

3.2. Chương 1: Cơ Sở Lý Luận (15 Trang)

Chương này xây dựng nền tảng lý thuyết vững chắc làm căn cứ để phân tích thực trạng ở chương sau.

-

Hệ thống chuẩn mực: Trình bày các quy định trong Thông tư 200/2014/TT-BTC hoặc Thông tư 133 dành cho DNNVV.

-

Các mô hình phân tích: Giới thiệu mô hình Dupont, các nhóm tỷ số thanh toán, tỷ số hoạt động và tỷ số sinh lời.

-

Quy trình kế toán: Vẽ sơ đồ dòng chứng từ từ lúc phát sinh nghiệp vụ đến khi lên sổ cái và báo cáo tài chính.

-

Nguồn trích dẫn: Ưu tiên sử dụng các giáo trình kế toán mới nhất và các văn bản luật ban hành năm 2025-2026.

3.3. Chương 2: Thực Trạng Tại Doanh Nghiệp (30 Trang, Số Liệu Chính)

Đây là trọng tâm của luận văn, nơi sinh viên trình diễn kỹ năng xử lý số liệu thực tế đã thu thập.

-

Tổng quan doanh nghiệp: Giới thiệu đặc điểm kinh doanh, sơ đồ tổ chức bộ máy kế toán (sử dụng sơ đồ TK 111, 112).

-

Phân tích chi tiết: Trình bày bảng cân đối kế toán, báo cáo kết quả kinh doanh kèm biểu đồ Excel trực quan.

-

Số liệu so sánh: Phân tích biến động các chỉ tiêu giữa năm 2024 và 2025 để thấy được xu hướng tài chính.

-

Đánh giá SWOT: Chỉ rõ 5 hạn chế cụ thể trong công tác kế toán, ví dụ: “Tỷ lệ nợ quá hạn chiếm 30% tổng nợ phải thu”.

3.4. Chương 3: Giải Pháp & Kiến Nghị (20 Trang)

Dựa trên những hạn chế đã phát hiện, sinh viên đưa ra các đề xuất mang tính khả thi và có tính ứng dụng.

-

Hoàn thiện quy trình: Đề xuất áp dụng phần mềm ERP hoặc xây dựng checklist kiểm soát nội bộ để giảm sai sót.

-

Tối ưu chi phí: Đưa ra phương án giảm 15% chi phí quản lý dựa trên việc tinh gọn bộ máy.

-

Kiến nghị với Ban giám đốc: Đề xuất đầu tư công nghệ hoặc đào tạo nhân sự kế toán chuyên sâu.

-

Kiến nghị với cơ quan Nhà nước: Đóng góp ý kiến về việc đơn giản hóa thủ tục kê khai thuế.

-

Dự kiến hiệu quả: Sử dụng bảng đo lường KPI để chứng minh giải pháp có thể giúp giảm rủi ro tài chính 10-15%.

4. 10 lý do nên chọn dịch vụ viết thuê luận văn tại Viết Thuê 247

Viết Thuê 247 là đối tác tin cậy giúp bạn vượt qua áp lực mùa tốt nghiệp với chất lượng bài viết vượt trội.

-

Đội ngũ chuyên gia trình độ cao: Sở hữu 75 cộng tác viên là thạc sĩ, tiến sĩ chuyên ngành kế toán, am hiểu sâu sắc VAS và IFRS 2026.

-

Cam kết hoàn thành trước hạn: Luôn bàn giao bài sớm từ 3-5 ngày để khách hàng có thời gian xem lại và nộp đúng tiến độ trường.

-

Nội dung 100% độc bản: Đảm bảo luận văn mới hoàn toàn, kiểm tra Turnitin miễn phí với tỷ lệ đạo văn dưới 10%.

-

Hỗ trợ chỉnh sửa không giới hạn: Sẵn sàng điều chỉnh nội dung theo yêu cầu của giảng viên hướng dẫn đến khi bài luận được duyệt.

-

Chi phí cạnh tranh: Mức giá hợp lý chỉ từ 2-5 triệu VND cho một bài khóa luận hoàn chỉnh, phù hợp với ngân sách sinh viên.

-

Bảo mật thông tin tuyệt đối: Cam kết không tiết lộ dữ liệu cá nhân hay nội dung bài viết cho bất kỳ bên thứ ba nào.

-

Tư vấn đề tài thực tế: Gợi ý các đề tài dễ làm kèm số liệu thực tế từ HOSE, đảm bảo khả năng đạt điểm 9-10.

-

Hỗ trợ toàn diện: Cung cấp dịch vụ từ xây dựng đề cương, xử lý số liệu Excel đến thiết kế slide bảo vệ chuyên nghiệp.

-

Kinh nghiệm dày dặn: Với hơn 10 năm hoạt động và 1.000 dự án thành công, chúng tôi hiểu rõ yêu cầu của các trường kinh tế lớn.

-

Dịch vụ 24/7: Đội ngũ tư vấn nhiệt tình, phản hồi nhanh chóng qua Zalo/Hotline, hỗ trợ cả những yêu cầu viết gấp.

5. FAQs về đề tài luận văn kế toán

5.1. Nên chọn đề tài kế toán tài chính hay kế toán quản trị?

Đề tài tài chính (như kế toán vốn bằng tiền) dễ triển khai hơn do dữ liệu sẵn có từ báo cáo tài chính công khai; kế toán quản trị chỉ nên chọn nếu bạn có dữ liệu nội bộ chi tiết.

5.2. Làm thế nào để chọn đề tài luận văn kế toán dễ đạt 9-10 điểm?

Hãy ưu tiên phạm vi nghiên cứu hẹp, sử dụng số liệu thực tế 2 năm gần nhất và đề xuất giải pháp bám sát chuẩn mực VAS 2026 để ghi điểm với hội đồng.

5.3. Nguồn số liệu thực tế nào miễn phí và uy tín cho luận văn kế toán?

Bạn có thể khai thác dữ liệu từ Cafef.vn, Vietstock hoặc báo cáo thường niên của các doanh nghiệp niêm yết; ví dụ báo cáo Vinamilk 2025 cung cấp dòng tiền rất rõ ràng.

5.4. Có thể dùng dữ liệu doanh nghiệp niêm yết cho luận văn không?

Hoàn toàn hợp lệ. Việc sử dụng dữ liệu từ Vinamilk hay Masan giúp bài luận văn đảm bảo tính thực tế, minh bạch và dễ dàng được giảng viên chấp nhận.

5.5. Thời gian hoàn thành luận văn kế toán tốt nghiệp là bao lâu?

Quy trình chuẩn thường kéo dài 2-3 tháng: dành 1 tháng đầu cho đề cương và lý thuyết, thời gian còn lại tập trung phân tích thực trạng và chỉnh sửa hoàn thiện.

Bài viết đã cung cấp 140 đề tài kế toán thực tế cùng hướng dẫn cấu trúc luận văn đạt điểm cao. Việc lựa chọn đề tài phù hợp với nguồn số liệu sẵn có từ các doanh nghiệp niêm yết là phương án an toàn và hiệu quả nhất cho sinh viên năm 2026.

Viết Thuê 247 luôn sẵn sàng hỗ trợ bạn hoàn thiện những bài luận văn kế toán chuyên nghiệp, đúng chuẩn và đạt kết quả cao nhất. Đừng để áp lực số liệu làm khó bạn trên con đường tốt nghiệp.

Viết Thuê 247: Khi các bạn cần – chúng tôi có

- Website: https://vietthue247.vn/

- Hotline: 0904514345

- Email: vietthue247@gmail.com